“向内开刀”寻增长

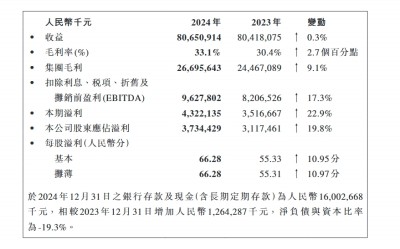

过去一年,让康师傅引起广泛关注的,不是新品发布,不是转型调整,而是再次“涨价”。2024年5月下旬,康师傅宣布调整旗下方便面产品的售价,袋装面建议零售价由2.8元提升至3元,经典桶面的建议零售价由4.5元提升至5元。此前,康师傅分别于2021年、2022年对个别方便面品类进行提价。饮料业务方面,2024年一季度,康师傅对旗下1L装冰红茶、绿茶、茉莉蜜茶等饮料进行提价,零售价由4元涨至5元。涨价策略虽然短期内对销售额产生了一定影响,但的确让康师傅交出了一份增长的成绩单。财报显示,2024年,康师傅的方便面业务实现毛利81.40亿元,同比增长4.7%;毛利率从2023年的27.0%升至28.6%,提高了1.6个百分点。饮品业务实现毛利182.36亿元,同比增长11.5%;毛利率从2023年的32.1%升至35.3%,提高了3.2个百分点。除了提升售价,各项成本的压缩也推高了企业的净利润。例如,特聚酯粒和棕榈油等关键原料价格走低降低了生产成本;销售成本也从上一年的559.51亿元压缩至539.55亿元;此外,康师傅还通过减少员工数量来降低人力成本。截至2024年年底,公司员工人数从2023年同期的66807人减少到了64802人,减少了2005人。然而,在公司利润大幅增长的这一年里,康师傅的经销商数量却从76875家减少至67215家,一年减少近万家,引发市场质疑:经销商数量减少是否意味着康师傅的市场覆盖在收缩?中国食品行业分析师朱丹蓬认为,康师傅针对经销商做减法实则是在优化其分销网络和渠道策略。“让一些更优质的经销商去做大、做强、做精、做透整个市场,而不会因为经销商太多从而引发整体价格体系的混乱。”艺西营销智库创始人高冠军分析,康师傅的渠道优化主要集中在从之前的经销模式转向直营模式,直营零售商的数量增加至22万家以上,“之前的很多渠道变成直采了,这样的话,就减少了销售通路的长度,通过扁平化,提升整体经营的控制力和毛利结构。”

方便面业务见顶,高端化前路难寻

成本与售价的极限拉扯中,康师傅的确获得了利润的增长,但其总体营收,尤其是其老牌业务方便面板块,却表现出增长乏力的态势。2024年,康师傅方便面业务收入284.14亿元,同比下滑1.3%。高价袋面、中价袋面以及干脆面等多个细分类目,销售额均走低。实际上,康师傅方便面业务营收已连续两年萎缩,2023年公司方便面业务收入为287.93亿元,同比下降2.8%,销售额较 2022 年减少超 11 亿元。从外部环境看,随着外卖行业崛起、新的购买方式的冲击等因素影响,方便面市场扩张基本停滞。据世界方便面协会数据,中国方便面消费量从巅峰期 2020 年的 472.3 亿份降至 2023 年的 431.2 亿份。“方便面行业增长近乎见顶,这就要求所有玩家必须求新求变。”高冠军表示,近年来预制菜、速食鲜面、螺蛳粉等新型方便速食的不断崛起,正在分流传统方便面的消费需求,此外,白象、统一等老牌万家不断用新品类分化打开消费者的认知,抢占市场份额,相比之下,康师傅在这方面有些落后。在郑州多家便利店,记者看到,除了各大品牌的经典款产品,白象近些年推出的新品“老母鸡汤面”“香菜面”、统一“汤达人”“茄皇”等系列都在货架上有所陈列,而康师傅的产品则多为最经典的“红烧牛肉面”“香辣牛肉面”“酸菜牛肉面”,新推出的“汤大师”“御品盛宴”“速达面馆”等高端面或超高端面并不常见。“我们货架位置有限,一个品牌只会选择买的最好的三两款产品,新品风险太大。”郑州某连锁便利店店长告诉记者。“高度同质化的竞争中,康师

傅成功实现了产品与品牌的深度绑定——‘红烧牛肉面’‘香辣牛肉面’已成为康师傅的代名词,但这种固化的标签也限制了康师傅的高端化之路。”高冠军表示,康师傅的“伞下战略”下,所有的产品无论高端还是低端,都采用“康师傅”一个母品牌来做,这种做法在前期的确能够快速获取市场,但在行业进入快速成长期后,品类开始进一步分化,之前的路子可能就不再奏效了。“一个品牌只能占据一个价值特性,想要带着一个较为固化的价值标签进入高价值特性的赛道,是非常难的。想要高端化的康师傅必须抛开现有的品牌,按照一个全新品牌来打造,占据该细分品类,才有可能成功。”高冠军建议。对于未来是否会收缩方便面业务以及是否计划打造一个全新的高端品牌,记者向康师傅控股发送了采访函,截至发稿尚未收到回复。 茶饮业务成为增长主力

在方便面业务疲软的背景下,2024年,饮品业务继续扛起增长大旗,营收516.21亿元,同比增长1.3%。其中茶品类收入同比增长8.2%至217亿元,占饮品业务总收入的42%;其余饮品中的包装水、果汁、碳酸及其他收入分别同比增长-6.7%、-9.4%和0.4%,可以看出,茶品类领跑了整个饮品版块业绩的增长。然而,在业内人士看来,康师傅茶饮的增长并非源自其品类的创新或爆款产品的拉动,更多是搭上了无糖茶发展的顺风车。据艾媒咨询,2023年中国无糖饮料市场规模达401.6亿元,预计2028年将增长至815.6亿元。另据尼尔森,截至2024年6月,无糖茶全国线下销售同比增速高达80%,大幅超过饮料行业7%的增速。在无糖茶市场爆发的大背景下,无论是康师傅、统一还是农夫山泉,2024年茶饮业务的增速都比较可观。农夫山泉茶饮料收益167.45亿元,同比增长32.3%;统一茶饮料事业收益85.75亿元,同比增长13.1%,相比之下,康师傅8.2%的增长率相对较低,加上三得利、元气森林、果子熟了等新锐品牌的冲击,康师傅在茶饮赛道的发展也不容乐观。“之前我们上过康师傅的一些无糖茶,但是效果不太好又给下了。”郑州某生活超市负责人巴先生告诉记者,现在店里的无糖茶主要以东方树叶、三得利为主,康师傅的茶饮还是以传统的茉莉花茶、冰红茶为主。对于康师傅推出的新茶饮产品“茶的传人”“纯萃零糖”系列等,多数消费者也表示没购买过。

如何在无糖茶饮市场取得进一步突破?

夏至良时咨询管理公司高级研究员、大消费行业分析师杨怀玉看来,除不断推出新口味和新产品外,还可以通过强化品牌形象,突出“健康、天然”等卖点,吸引注重健康的消费群体。此外,加大社交媒体等多种平台的广告投入、探索电商和其他新兴渠道亦值得尝试。高冠军则认为,康师傅应改变企业“伞下策略”,尝试打造更多独立品牌形成多品牌矩阵,从而精准发力成为每个细分品类的领导者,“可以借鉴可口可乐当年拓展市场时的做法,就是品类收购,大品牌的资金实力、投资能力较强,可以对市面上小而精的品牌进行收购,将其培养为‘大树’,这可能是更适合当前市场环境的策略。”

大象新闻